Was ist die Thesaurierung bei Fonds?

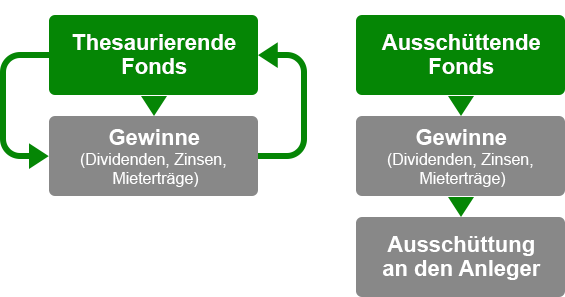

Bei der Thesaurierung handelt es sich um eine Form der Ertragsverwendung bei Investmentfonds. Thesaurierung bedeutet, dass die erwirtschafteten Gewinne eines Fonds nicht an die Anleger ausgezahlt werden, sondern automatisch wieder in den Fonds reinvestiert werden. Das führt dazu, dass das Fondsvermögen wächst, weil die Erträge erneut investiert werden.

Thesaurierende Fonds nennt man auch akkumulierende Fonds.

Durch die Wiederanlage der Gewinne erhöht sich der Wert der einzelnen Anteile des Investmentfonds.

Der Begriff „Thesaurierung“ stammt vom griechischen Wort „thesauros“ ab, was „Schatzhaus“ bedeutet – also eine Art Schatz, in den die Gewinne eingelagert werden.

Bei der Auflage eines Fonds legt die Fondsgesellschaft fest, ob es sich um einen thesaurierenden oder einen ausschüttenden Fonds handelt. Diese Entscheidung kann später auch noch geändert werden.

Sowohl bei aktiven Investmentfonds als auch bei Exchange Traded Funds (ETFs) gibt es beide Varianten: thesaurierende und ausschüttende Fonds.

Die gefragtesten Fonds bei Fondsclever.de

Suche Fonds...

Fonds gefunden

Keine Fonds gefunden

Details

Kaufen

Ertragsverwendung bei ausschüttenden und thesaurierenden Fonds

Im Fondsprospekt sehen Anleger unter dem Stichwort "Ertragsverwendung", ob es ein thesaurierender oder ausschüttender Investmentfonds ist.

Folgende Abkürzungen sind wichtig:

- "Dis" steht für "distribution", zu Deutsch Ausschüttung. Die Abkürzungen Mdis, Qdis, Ydis geben an, ob es sich um eine monatliche, quartalsweise oder jährliche Ausschüttung handelt.

- "Acc" für "accumulation", zu Deutsch Akkumulation, Anhäufung oder Ansammlung, bedeutet, dass es sich um einen thesaurierenden Fonds handelt.

Was bedeutet thesaurierend bei Fonds und ETFs?

Beim thesaurierenden Investmentfonds verbleiben die im Veranlagungszeitraum erwirtschafteten Erträge dauerhaft im Fondsvermögen.

Der Fonds kauft von den erwirtschafteten Erträgen neue Wertpapiere. Damit erhöht sich auch permanent das Fondsvermögen sowie der Anteilswert des Fonds.

Die Anzahl der Anteile des Fonds im eigenen Depot bleibt dabei jedoch unverändert.

Expertentipp

Die Ertragsverwendung ist ein wichtiges Entscheidungskriterium für die Auswahl von Investmentfonds. Thesaurierende Investmentfonds eignen sich für Anleger, die den Wert des Vermögens steigern möchten. Legen Sie hingegen Wert auf laufende Ertragsauszahlungen bspw. für regelmäßige Rentenzahlungen, sollten Sie sich eher für einen ausschüttenden Fonds entscheiden.

Unterscheidung von Thesaurierung und automatischer Wiederanlage

Wie bereits erklärt, werden die erwirtschafteten Erträge bei thesaurierenden Fonds nicht ausgezahlt. Die Anzahl der Anteile bleibt dabei immer gleich.

Nicht zu verwechseln ist die Thesaurierung mit der automatischen Wiederanlage. Bei der automatischen Wiederanlage werden die Erträge zuerst an den Anleger ausgezahlt, und anschließend legt die depotführende Stelle den Betrag automatisch in neue Anteile desselben Fonds an. Dadurch steigt die Anzahl der Anteile im Depot.

Alternativ kann der Anleger bei der FNZ Bank (ehemals ebase) die ausgeschütteten Erträge auch bar ausgezahlt bekommen.

Die Wertentwicklung von ausschüttenden und thesaurierenden Fonds ist fast identisch.

Sowohl bei der Thesaurierung, als auch bei der automatischen Wiederanlage, steigt der Wert des Fondsdepots. Die jeweilige Rendite ist in der Regel nahezu identisch.

Jetzt das passende Fonds-Depot für Ihre Anlageziele finden!

Beispiel thesaurierender Fonds

Sie besitzen einen Fonds dessen Wert je Anteil 100 Euro beträgt. Dabei handelt es sich um einen thesaurierenden Fonds. Nun hat der Fonds Erträge in Form von Dividenden in Höhe von 5 Euro erwirtschaftet.

Ertragsverwendung ausschüttender Fonds

Bei einem ausschüttenden Fonds würden zunächst die 5 Euro von den 100 Euro abgezogen, also tatsächlich ausgeschüttet werden.

Der Wert eines Anteils würde sich auf 95 Euro verringern. Sie haben nun die Wahl, die 5 Euro in neue Anteile des Fonds wiederanzulegen oder diese in bar zu nehmen.

Ertragsverwendung thesaurierender Fonds

Bei einem thesaurierenden Fonds hingegen werden die 5 Euro direkt innerhalb des Fonds in neue Wertpapiere angelegt. Dadurch steigt der Wert eines Anteils von 100 Euro auf 105 Euro.

Der einzelne Fondsanteil ist somit nun mehr wert. Die Anzahl der Fondsanteile im Depot bleibt gleich.

Bitte beachten Sie, dass das Beispiel diverse äußere Einflüsse, wie z. B. mögliche Steuerzahlungen, nicht berücksichtigt. Es dient ausschließlich der vereinfachten Darstellung eines thesaurierenden Fonds.

Warum sich thesaurierende Fonds lohnen

Durch die regelmäßige Wiederanlage der Erträge erzielen thesaurierende Fonds eine "zusätzliche" Wertsteigerung. Das ist mit dem Zinseszinseffekt vergleichbar. Denn dieser Effekt gilt auch bei thesaurierenden Fonds oder ETFs: Der Ertrag wird reinvestiert. Damit erhöht sich der Anteil am Fondvermögen auf das Anleger dann wiederum Erträge erhalten.

Expertentipp

Zinseszinseffekt: Der Zinseszins ist ein praktisches Mittel Vermögen zu vermehren. Der Grundsatz ist einfach. Alle gutgeschriebenen Zinsen bleiben auf dem Konto oder innerhalb der Geldanlage erhalten. So erhöht sich der Wert der Geldanlage im Laufe der Zeit. Bei der nächsten Abrechnung werden sowohl auf den Sparbetrag als auch auf die in der Vergangenheit erzielten Zinserträge erneut Zinsen ausgezahlt.

Wie wurde die Thesaurierung eines Fonds bis zur Einführung der Investmentsteuerreform besteuert?

Vor der Einführung der Investmentsteuerreform blieben erwirtschaftete Gewinne aus thesaurierenden Fonds bis zum Ende der Laufzeit oder bis zum Verkauf der Anteile steuerlich unberücksichtigt. Erst dann sprachen Finanzbehörden von "ausschüttungsgleichen Erträgen", die man versteuern musste.

Bei ausschüttenden Fonds hingegen wurde direkt bei Auszahlung der Erträge eine Fondsbesteuerung (Abgeltungssteuer plus Solidaritätszuschlag und eventuell Kirchensteuer) fällig.

Die Rahmenbedingungen rund um die Besteuerung thesaurierender Fonds haben sich seit der Einführung der Investmentsteuerreform im Jahr 2018 verändert. Steuerlich sind sie inzwischen den ausschüttenden Fonds quasi gleichgestellt.

Dadurch kam es nach Meinung von Finanzexperten zu einer Ungleichbehandlung bei der Besteuerung. Denn der thesaurierende Fonds "arbeitete" über die Jahre mit dem kompletten Vermögen.

Steuern dafür zahlten Anleger aber erst ganz zum Schluss. Anleger mit einem ausschüttenden Fonds hatten im Gegensatz dazu über die Laufzeit gesehen einen niedrigeren Eigenwert, da sie die Steuern bereits zahlen mussten. Das war ein Nachteil für den Anleger.

Jetzt das passende Fonds-Depot für Ihre Anlageziele finden!

Was ist die Vorabpauschale bei thesaurierenden Fonds und wie wird sie berechnet?

Anleger zahlen seit der Gesetzesreform eine sogenannte "Vorabpauschale" auf nicht realisierte Kursgewinne. Damit gibt es keinen Steueraufschub mehr. Die Bank, bei der der Anleger sein Depot hat, berechnet diesen fiktiven Betrag für das Gesamtjahr.

Die Höhe der Vorabpauschale berechnet sich aus dem Wert des Fondsanteils zu Beginn des vorangegangenen Jahres mal 70 Prozent vom Basiszins. Darüber hinaus werden Teilfreistellungen je nach Fondskategorie berücksichtigt.

Den Basiszins ermittelt die Bundesbank zweimal im Jahr. Ist der Basiszins negativ, wie es z. B. 2021 der Fall war, müssen Sparer in 2022 keine Vorabpauschale zahlen.

Am ersten Werktag des nächsten Jahres wird der Betrag zugerechnet und dient als Grundlage für die Steuerberechnung. Allerdings hat der Gesetzgeber mit der Teilfreistellung dafür gesorgt, dass Anleger nicht mehr auf alle Erträge Steuern zahlen müssen.

Für die Vorabpauschale gelten unterschiedliche Teilfreistellungen bei der Steuer - je nachdem, ob es sich um Aktien- oder Mischfonds oder offene Immobilienfonds handelt.

Die Vorabpauschale dient auch dazu, ausländische thesaurierende Fonds oder ETFs zu besteuern.

Bis zur Gesetzesreform mussten Anleger die fiktiven Gewinne aus ausländischen thesaurierenden Fonds in der Steuererklärung angeben. Das wurde aber oft nicht gemacht und stattdessen die Gewinne erst beim Verkauf besteuert. Damit ist seit 2018 Schluss, denn die Vorabpauschale gilt auch für ausländische Fonds und ETFs.

Der Fondsdiscounter

für clevere Anleger!