Was ist eine Verwahrstelle?

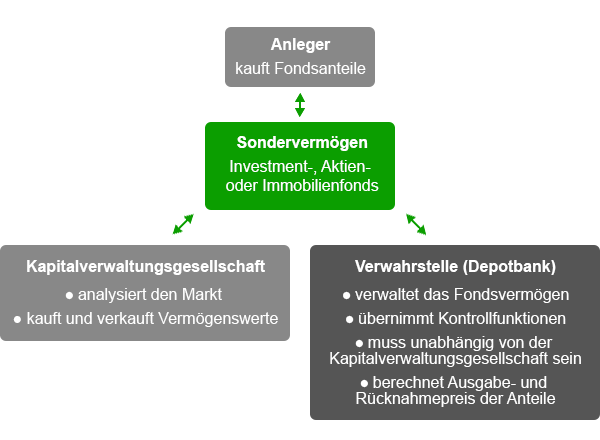

In einer Verwahrstelle (früher Depotbank) wird das Vermögen eines Investmentfonds aufbewahrt. Das investierte Vermögen darf nicht bei den Fondsgesellschaften selbst verwahrt werden. Die Verwahrstelle muss ein unabhängiges Kreditinstitut sein.

Schließlich soll die Verwahrstelle im Interesse der Anleger handeln. Außerdem soll damit sichergestellt werden, dass das Vermögen des Fonds klar vom Gesellschaftsvermögen abgegrenzt ist. Deshalb spricht man bei Investmentfonds auch von einem Sondervermögen.

Im Falle einer Insolvenz der Kapitalverwaltungsgesellschaft können deren Gläubiger nicht auf das Sondervermögen zugreifen. Dadurch ist das investierte Kapital der Anleger geschützt.

Doch das ist nicht die einzige Aufgabe einer Verwahrstelle. Sie prüft auch, ob Investitionen des Fonds zu marktüblichen Kursen erfolgten. Darüber hinaus kontrolliert sie Bankguthaben und sonstige Anlagen.

BaFin überwacht die Verwahrstellen

Als Verwahrstelle kommen Kreditinstitute infrage, die eine Genehmigung der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) haben.

Außerdem müssen die Banken ein Eigenkapital von mindestens fünf Millionen Euro vorweisen. Ein Prüfer kontrolliert sie jedes Jahr. Kommt das Kreditinstitut seinen gesetzlichen Pflichten nicht nach, kann die BaFin einschreiten und einen Wechsel der Depotbank anordnen.

Jetzt das passende Fonds-Depot für Ihre Anlageziele finden!

Aufgaben der Verwahrstelle sind gesetzlich geregelt

Die Fondsgesellschaft entscheidet darüber, wie das Fondsvermögen angelegt wird. Es gibt gesetzliche Vorgaben, die dem Anlegerschutz dienen.

- Die Verwahrstelle ist für die sichere Aufbewahrung der Investments auf Sperrkonten beziehungsweise Sperrdepots verantwortlich.

- Sie wickelt die Wertpapiertransaktionen ab und prüft, ob die Transaktionen zu marktüblichen Preisen erfolgen. Kommt sie zu dem Schluss, dass eine Kapitalverwaltungsgesellschaft bei ihren Investments nicht das bestmögliche Ergebnis im Blick hat, kann sie eine sogenannte Marktgerechtigkeitskontrolle machen.

- Außerdem schüttet die Verwahrstelle Erträge aus.

- Sie kümmert sich zudem um die Ausgabe und Rücknahme von Anteilsscheinen.

- Will ein Vermögensverwalter einen Kredit aufnehmen, muss die Depotbank ihre Zustimmung geben.

Die gefragtesten Fonds bei Fondsclever.de

Suche Fonds...

Fonds gefunden

Keine Fonds gefunden

Details

Kaufen

Zentrale Verwahrstelle

Alle Verwahrstellen sind in der Verwahrstellenstatistik des deutschen Fondsverbands BVI Bundesverband Investment und Asset Management aufgeführt.

Für den Handel von Kunden verschiedener Depotbanken wird meistens die zentrale Verwahrstelle eingeschaltet. Über sie werden die Transaktionen dann abgewickelt. Die einzelnen Kreditinstitute müssen daher lediglich mit der zentralen Verwahrstelle vernetzt sein und nicht untereinander.

Die genauen Aufgaben und Pflichten einer Verwahrstelle regelt das Kapitalanlagegesetzbuch (KAGB).

OGAW- und AIF-Verwahrstellen

Es gibt verschiedene Arten von Verwahrstellen, die jeweils andere gesetzliche Vorgaben erfüllen müssen.

Zum einen gibt es OGAW-Verwahrstellen. Sie bewahren Investments von OGAWs auf, also Organismen für gemeinsame Anlagen in Wertpapieren. Das sind Investmentfonds, die bestimmte Kriterien der Vermögensanlage erfüllen.

Daneben gibt es AIF-Verwahrstellen. Hier liegen Investments alternativer Investmentfonds.

Für OGAW-Verwahrstellen gelten strengere Regeln als für Kreditinstitute, die AIFs aufbewahren.

OGAW-Verwahrstellen müssen für das Depotgeschäft zugelassen sein. AIF-Kreditinstitute brauchen dagegen keine Erlaubnis für das Depotgeschäft, wenn es sich um ein eingeschränktes Verwahrgeschäft handelt. Zudem können bestimmte geschlossene AIFs auch durch Treuhänder verwahrt werden.

Sowohl für OGAW- als auch für AIF-Verwahrstellen gilt, dass sie ihren Sitz im Inland haben müssen oder wenigstens der satzungsmäßige Sitz im Inland ist. Wenigstens ein Mitglied der Geschäftsleitung muss zudem Erfahrung in der Verwahrung von Investmentvermögen haben.

Der Fondsdiscounter

für clevere Anleger!